Los préstamos a largo plazo para comprar un automóvil pueden salir demasiado caros

Los precios récord de los autos nuevos han llevado a muchos compradores a financiar sus vehículos con préstamos de hasta ocho años. Aunque reducen las mensualidades, estos plazos prolongados elevan los intereses y alargan la deuda.

Por Herb Weisbaum, The ConsumerMan

Los precios de los autos nuevos alcanzaron niveles récord. En septiembre, el precio promedio de venta llegó a 50,080 dólares, según Kelley Blue Book. Para enfrentar ese gasto, muchos compradores recurren a préstamos más largos que reducen el monto de las mensualidades.

“Esto refleja cómo los consumidores deben decidir en qué gastar su dinero”, indicó Ivan Drury, director de análisis financiero de Edmunds. “Y estas son las alternativas a la mano para poder pagar ese vehículo”.

Más de uno de cada cinco préstamos para autos nuevos firmados en los últimos cuatro años tienen plazos de 84 meses (siete años) o más, de acuerdo con un análisis de Edmunds. Hoy incluso existen préstamos de 96 meses (ocho años).

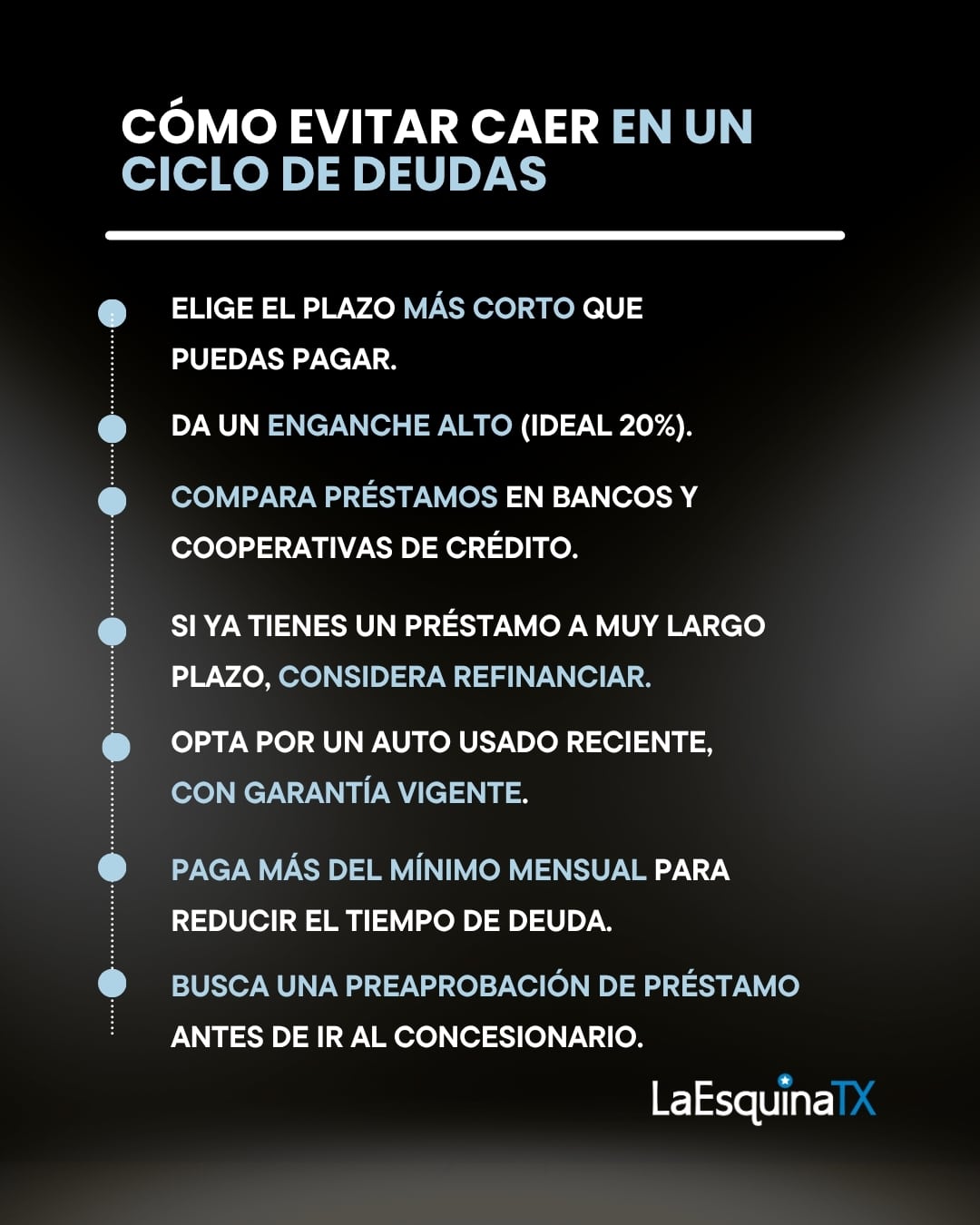

Los expertos de Consumer Reports aconsejan elegir el plazo más corto posible.

“Sesenta meses es el máximo ideal, pero muchos estadounidenses no pueden cubrir la mensualidad que implica un préstamo de cinco años”, explicó Keith Barry, reportero senior de autos en Consumer Reports. “Lo que sí debes evitar son los préstamos de 84 o 96 meses”.

EVITAR PAGOS A PLAZOS PROLONGADOS

Terminarás pagando más intereses. Aunque los préstamos extensos reducen las mensualidades, también incrementan el costo total del vehículo

“Los consumidores suelen fijarse en el monto del pago mensual, pero conviene revisar cuánto se destina a intereses y cuánto al capital”, señaló Kimberly Palmer, experta en finanzas personales de NerdWallet.

“Los cálculos muestran que elegir un préstamo más largo significa pagar mucho más en intereses con el paso del tiempo, aunque el pago mensual sea menor”, agregó

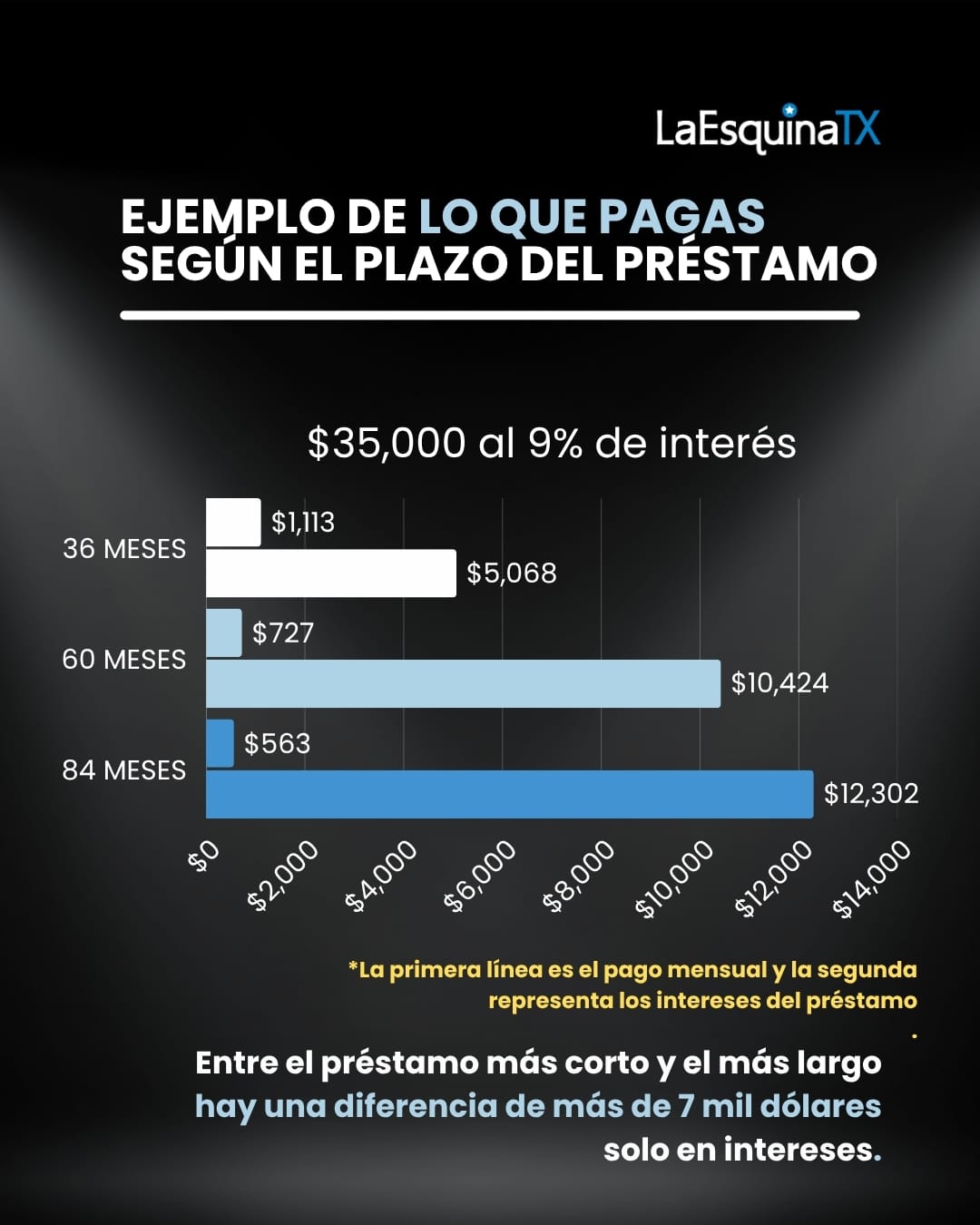

Según NerdWallet, para un préstamo de $35,000 con 9% de interés anual:

- A 36 meses, el pago mensual sería de 1,113 dólares y el interés total de $5,068.

- A 60 meses, la mensualidad bajaría a 727 dólares, pero el interés subiría a $10,424.

- A 84 meses, el pago sería de 563 dólares, con un total de 12,302 dólares en intereses.

Los prestamistas consideran que los préstamos largos implican más riesgo, porque hay más tiempo para caer en mora. Por eso, suelen tener tasas de interés más altas.

Deberás pagar más de lo que vale el auto durante más tiempo. Un préstamo largo no detiene la depreciación del vehículo. Esto provoca que el saldo de la deuda supere su valor por más tiempo.

La situación puede complicarse si necesitas reemplazar el auto antes de liquidar el préstamo, por ejemplo, si la familia crece, el vehículo es robado o se pierde en un accidente.

“Con préstamos que duran entre cinco y siete años, si cambias de vehículo a los dos o tres años, podrías tener que aportar miles de dólares de tu bolsillo para cubrir la diferencia entre lo que debes y lo que vale el auto”, explicó Ted Rossman, analista senior de la industria en Bankrate.

“Si arrastras ese saldo negativo al nuevo préstamo o arrendamiento, entras en un círculo vicioso difícil de romper y costoso a largo plazo”.

Este fenómeno se ha vuelto común. Más de uno de cada cuatro autos nuevos entregados en intercambio (28%) tenía saldo negativo en el tercer trimestre de 2025, según Edmunds. El monto promedio adeudado alcanzó un récord de $6,905.

Combinar un enganche bajo con un plazo prolongado aumenta el riesgo de caer en una deuda interminable, porque tarda más tiempo en acumularse capital.

CÓMO EVITAR LAS TRAMPAS DE LOS PRÉSTAMOS LARGOS

Si solo puedes comprar un vehículo con un préstamo de siete u ocho años, quizá debas elegir un modelo menos costoso. Una opción es adquirir una versión mejor equipada de un auto convencional, en lugar de un modelo básico de lujo.

“Tal vez tengas que conformarte con un vehículo seguro, confiable y satisfactorio, quizá menos lujoso y con menos extras”, comentó Barry de CR a Checkbook.

“Pero la diferencia de comodidad entre lo convencional y lo de lujo es menor que nunca. Nuestras pruebas muestran que marcas como Honda, Hyundai, Kia, Mazda y Toyota fabrican modelos cómodos, silenciosos y bien equipados”, añadió.

También conviene elegir un auto confiable, ya que eso reducirá los costos de mantenimiento y reparación.

“Recuerda: no hay buen negocio en un mal auto”, agregó Barry.

BUSCA EL MEJOR PRÉSTAMO

No estás obligado a financiar el vehículo con la agencia, aunque puede valer la pena si el fabricante ofrece tasas promocionales. Sin embargo, esas tasas suelen estar disponibles solo para clientes con excelente crédito.

Compara ofertas de diversos prestamistas, locales y nacionales. Las cooperativas de crédito suelen ofrecer las tasas más bajas. Plataformas como Bankrate y NerdWallet permiten comparar tasas y comisiones. Incluso una diferencia pequeña en el APR puede costar miles de dólares durante la vida del préstamo.

Si ya decidiste comprar, solicita una preaprobación. Aunque implica una revisión de crédito, facilita la negociación al separar el financiamiento del precio del vehículo y del valor de tu auto usado.

LA ALTERNATIVA DEL AUTO USADO

El alto costo de los autos nuevos vuelve más atractivo el mercado de segunda mano. Puedes encontrar una versión usada del modelo que deseas y dejar que otro haya absorbido la depreciación. Muchos autos de menos de tres años aún conservan la garantía del fabricante.

Sin embargo, los precios de los autos usados también han subido por la escasez de inventario y la mayor demanda.

El precio promedio de un vehículo usado de tres años ronda los $32,600 frente a $23,159 dólares en 2019, según iSeeCars. En 2019, casi la mitad costaba 20,000 dólares o menos; hoy, apenas supera el 10%.

Como ocurre con los autos nuevos, mientras más corto el plazo y mayor el enganche, mejor. Los préstamos para autos usados suelen tener tasas más altas, por lo que comparar ofertas es esencial.

¿Y SI REFINANCIAS?

Si tienes crédito bueno o regular, podrías refinanciar a un plazo más corto, lo cual reduce los intereses y permite acumular capital más rápido. Si tu puntuación crediticia mejoró desde el préstamo original, tal vez califiques para una tasa más baja.

Otra opción es pagar más del mínimo mensual, siempre indicando que el monto adicional debe aplicarse al capital.

Consumers’ Checkbook es una organización sin fines de lucro dedicada a educar a los consumidores y a ayudarlos a obtener el mejor servicio al precio más bajo. Se financia gracias al apoyo del público y no acepta dinero de los proveedores de servicios que evalúa. Esta historia fue publicada originalmente en inglés La traducción al español es del equipo de traducción de LaEsquinaTX.com.

Autor(a)

Artículos relacionados

Impuestos: opciones gratuitas para preparar y presentar la declaración este 2026

Existen programas y plataformas que permiten preparar la declaración sin costo. Esta guía repasa las principales opciones gratuitas disponibles en 2026, quiénes pueden usarlas y qué precauciones conviene tomar para evitar fraudes.

Y los ganadores en Texas son Kia, Honda, McLaren, Dodge, Genesis y Lexus

El gremio de periodistas especializado TAWA anunció los ganadores del Texas Auto Roundup 2026, una jornada de manejo y votación que sirve como antesala al premio “Car of Texas”.

Texas demandará prueba de estatus legal migratorio como requisito para licencias profesionales

Las personas que buscan obtener una amplia gama de licencias profesionales en Texas, desde electricistas hasta criadores de perros, pronto tendrán que demostrar que se encuentran legalmente en el país.