¿Tiene la opción de “Compra ahora y paga después” las mismas protecciones que las tarjetas de crédito?

La Oficina de Protección Financiera al Consumidor emite una norma interpretativa sobre este tipo de compras a plazos para que las financieras ofrezcan también el derecho a exigir un reembolso e impugnar transacciones.

La Oficina para la Protección Financiera al Consumidor (CFPB) de Estados Unidos ha emitido una norma interpretativa en donde advierte a las empresas que ofrecen el servicio de compras a plazos conocida como “Buy Now, Pay Later” (BNPL) o “Compra ahora y paga después” a que cumplan con los estándares como si se tratara de tarjetas de crédito.

“Cuando los consumidores pagan en la caja y eligen ‘Buy Now, Pay Later’, no saben si obtendrán un reembolso, si devuelven el producto o si el prestamista los ayudará si no recibieron lo que se prometió“, afirmó el director de la CFPB, Rohit Chopra.

En consecuencia, estos prestamistas deben otorgar a los consumidores algunas protecciones legales clave y derechos que se aplican a las tarjetas de crédito convencionales, según la agencia reguladora federal.

Entre estos derechos se encuentra la posibilidad de disputar cargos y exigir un reembolso del prestamista después de devolver un producto comprado con un préstamo BNPL.

De acuerdo con Chopra, la CFPB inició una investigación sobre el creciente mercado de las compras a plazos hace más de dos años y aun recibe quejas de consumidores relacionadas con reembolsos y transacciones disputadas.

“No importa si un comprador pasa una tarjeta de crédito o utiliza ese sistema de pagos, tiene derecho a acceder a mecanismos de protección al consumidor bajo las leyes y regulaciones vigentes”, recalcó Chopra.

BUY NOW, PAY LATER: CÓMO FUNCIONA

Según la CFPB, el mercado de las compras a plazos se ha expandido en los últimos años y los prestamistas anuncian la compra de productos en cuatro pagos sencillos que comercializan como ayuda a los consumidores a pagar productos y servicios costosos a lo largo del tiempo sin tener que pagar intereses.

“Hoy en día, tanto productos como televisores y sistemas de juego, como servicios como billetes de avión y cruceros, pueden adquirirse a través del sistema BNPL”, advierte la CFPB en su portal digital.

Las compras a plazos a menudo se utilizan como un sustituto cercano de las tarjetas de crédito convencionales para adquirir bienes y servicios. Cuando las personas van a pagar en línea o en persona en una tienda, BNPL se ofrece con frecuencia como una opción junto con la posibilidad de pagar con una tarjeta de crédito.

Así como las tarjetas de crédito se pueden usar en una variedad de situaciones, y no solo en persona con un deslizamiento o toque, los productos BNPL se utilizan a través de cuentas de usuario digitales vinculadas a sitios web, aplicaciones móviles, extensiones de navegador o integraciones con sitios web o aplicaciones móviles de comerciantes.

Al igual que las tarjetas de crédito convencionales, BNPL combina el procesamiento de pagos y los servicios crediticios, mientras cobra tarifas de transacción a los comerciantes.

Dado que los prestamistas BNPL cumplirán la legislación existente como proveedores tradicionales de tarjetas de crédito, deben extender muchos de los mismos derechos y protecciones que los proveedores clásicos de tarjetas de crédito.

DERECHOS DE DISPUTA Y REEMBOLSO

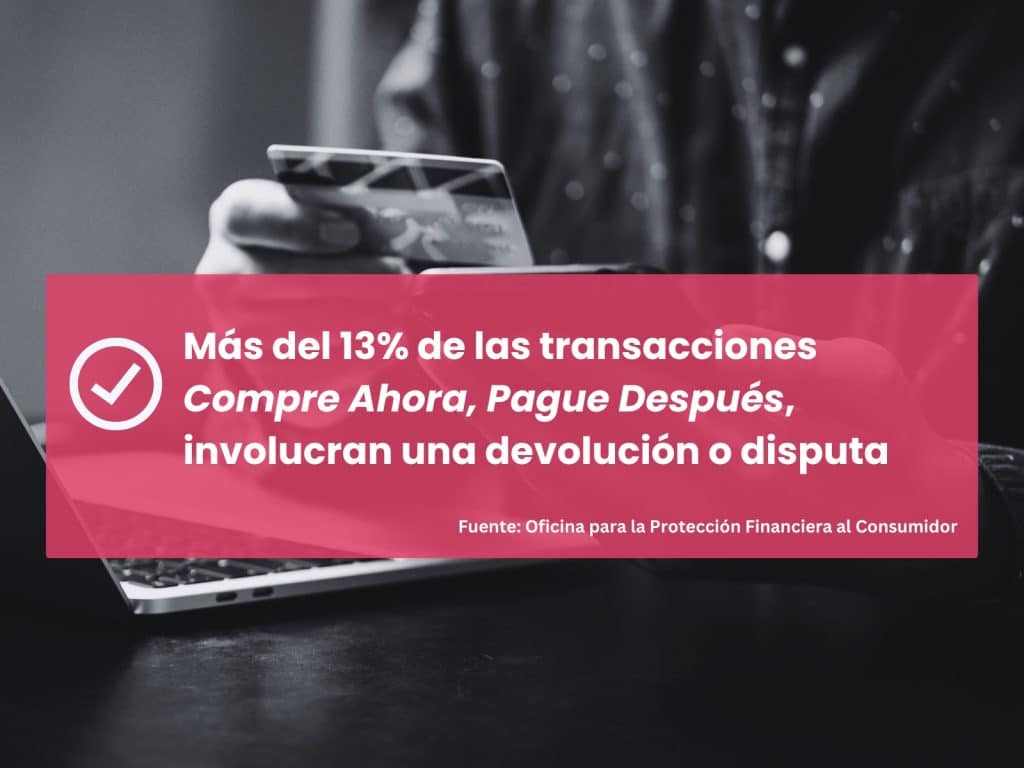

En un informe de mercado, la CFPB descubrió que más del 13 % de las transacciones BNPL involucran una devolución o disputa. En 2021, las personas impugnaron o devolvieron $1.800 millones en transacciones en las cinco firmas encuestadas.

La falta de protecciones para las disputas puede crear caos para los consumidores cuando devuelven sus mercancías o enfrentan otras dificultades de facturación, sostiene la CFBP.

¿QUÉ SIGNIFICA PARA LOS CONSUMIDORES?

La norma interpretativa describe cómo los prestamistas BNPL cumplen con los criterios para proveedores de tarjetas de crédito, según la Ley de Veracidad en Préstamos. Para los consumidores, esto significa que los prestamistas BNPL deben:

Investigar las disputas o quejas que inicien los consumidores y también pausar los requisitos de pago durante la investigación y, en ocasiones, emitir créditos.

Reembolsar productos devueltos o servicios cancelados: Cuando los consumidores devuelven productos o cancelan servicios para un reembolso, los prestamistas BNPL deben acreditar los reembolsos en las cuentas de los consumidores.

Proporcionar estados de cuenta: Los consumidores deben recibir estados de cuenta periódicos como los recibidos para las cuentas clásicas de tarjetas de crédito.

Autor(a)

Artículos relacionados

WhatsApp modifica sus políticas de privacidad: llamadas serán con nombre de usuario

Los usuarios de WhatsApp pronto tendrán la opción de usar nombres de usuario en lugar de números de teléfono, informó la empresa el lunes, al anunciar planes para abordar un punto ciego de privacidad.

Qué no debe faltar y cómo preparar tu auto para tu próximo viaje en carretera

Los expertos de Consumer Reports explican las inspecciones más importantes que debes hacer para que tu próximo viaje familiar sea seguro, cómodo y sin preocupaciones.

Piensa dos veces antes de comprar una garantía extendida. ¿Realmente la necesitas?

Los planes de protección adicionales suelen generar grandes ganancias para las tiendas, pero rara vez ofrecen un beneficio proporcional para quienes los compran. ¿Conviene adquirir una de estas pólizas? Te lo explicamos.